TradingView es una de las mejores plataformas gráficas que existen en la actualidad. En su versión gratuita, ofrece tal cantidad de funcionalidades e indicadores que es difícilmente igualable por herramientas similares.

La funcionalidad que estudiaremos en este artículo es la de reproducción de barras.

Esta opción, situada en el menú superior, nos permite probar estrategias de trading manual de forma sencilla y rápida. Lo que comúnmente llamamos hacer backtesting.

¿Cómo funciona? Pues situamos el cursor en una fecha del pasado y, a partir de ese punto en concreto, simulamos el movimiento del precio barra a barra aplicando nuestras estrategias y analizando su efectividad. Si estamos en el gráfico diario, iríamos día a día. Si estamos en el gráfico horario (1h), avanzaríamos hora a hora.

La utilidad, por tanto, es más que evidente. Podríamos simular el recorrido del precio del valor de Tesla, por ejemplo, durante el mercado alcista que tuvo lugar en el año 2020 y, de esta manera, comprobar si nuestra estrategia es capaz de sacarle rendimiento.

El plan gratuito nos permite hacer backtesting en el gráfico diario, semanal o mensual. Las temporalidades intradía no están incluidas. Si necesitas efectuar simulaciones en marcos temporales inferiores al diario entonces deberás adquirir una suscripción de TradingView. Pero si tus estrategias operan en temporalidades superiores a la diaria, entonces ¡perfecto!, con el plan gratuito ya tienes suficiente.

La reproducción de barras es una funcionalidad que facilita enormemente el trabajo de testear estrategias discrecionales. Esto es, estrategias donde es el trader quien toma la última decisión de entrada y/o salida, la mayoría de las veces basándose en su intuición y/o su capacidad de reconocimiento de patrones técnicos.

Para estrategias no discrecionales (trading sistemático) también se puede utilizar, sin embargo, recomiendo encarecidamente el backtesting automático utilizando su propio lenguaje de programación: Pinescript. Es más rápido, eficiente y a prueba de errores.

Por ahora vamos a centrarnos en el backtesting manual de estrategias discrecionales con la ayuda del modo de reproducción de barras de TradingView.

Índice de contenidos

Modo reproducción de barras de TradingView

▶️ Cómo activar la reproducción de barras

Entremos directamente en materia.

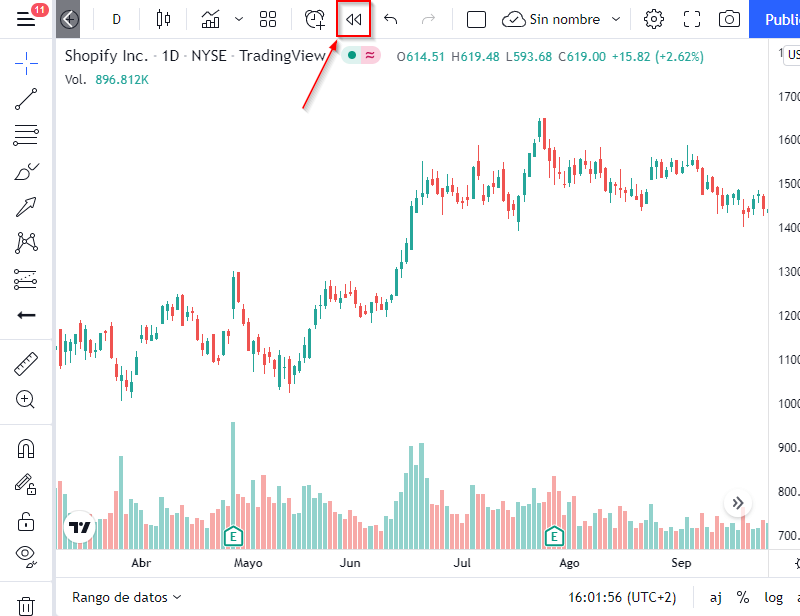

¿Dónde se encuentra esta funcionalidad? En la imagen inferior te lo indico (con una flecha roja). Se trata del icono situado en el menú superior, con los dos triángulos típicos de rebobinado que podemos encontrar en cualquier aplicación de reproducción de vídeo.

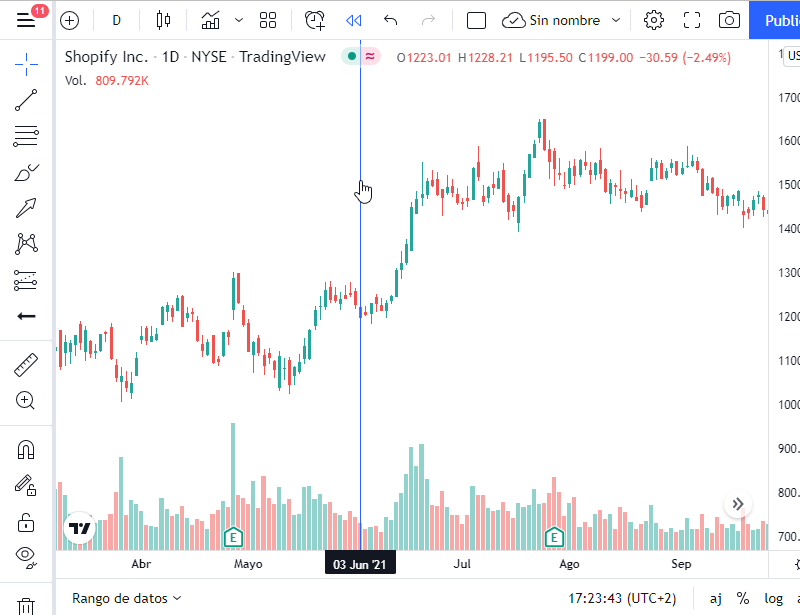

Si clicas sobre el botón, aparecerá en el gráfico un cursor (una línea vertical roja o azul, ver imagen inferior), que deberás arrastrar hasta el día en el que desees iniciar la reproducción.

En el plan gratuito, el máximo número de barras que puede contener un gráfico es de 5.000. Esto significa que no puedes ir más atrás de 5.000 días desde el día actual, si estás en el gráfico diario. Por el contrario, en el plan premium (el mejor), el número máximo de barras «pintadas» en el gráfico es de 20.000.

Una vez hemos situado el cursor sobre una fecha concreta, procedemos a clicar sobre el gráfico, justo en la fecha de inicio elegida, para comenzar nuestro backtesting.

Automáticamente, se iniciará el modo reproducción apareciendo en pantalla un pequeño panel con 6 botones que nos ayudarán a controlar el avance.

Siguiendo la numeración de la imagen superior, veamos la utilidad de cada uno de estos 6 botones:

- Botón «Jump to» para resituar el cursor sobre una fecha específica. Es decir, nos permite reiniciar nuestro backtesting.

- Botón «Play» para avanzar en automático según la velocidad establecida por el botón deslizador 4.

- Botón «Forward» para avanzar manualmente, barra a barra. Por cada clic que hacemos sobre este botón, el gráfico muestra una nueva barra.

- Deslizador de velocidad para establecer el ritmo de avance de la reproducción automática (botón 2).

- Botón «To Real-time» para situar el cursor en la vela actual (día actual, en caso de gráfico diario).

- Botón de cierre del modo reproducción.

▶️ Limitaciones del modo reproducción de barras

Existen algunas restricciones de uso a la hora de utilizar esta funcionalidad. Hagamos un repaso de las más destacadas:

- No se pueden crear alertas durante el modo de reproducción. Si necesitas configurar una alerta deberás salir, crear la alerta y posteriormente volver a entrar.

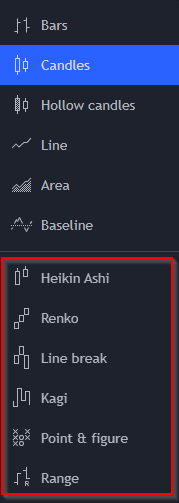

- No es posible «backtestear» algunos tipos de gráficos poco convencionales, entre ellos las velas Renko o las Heiken Ashi. TradingView ayuda a distinguir cuáles son «backtesteables» y cuáles no gracias a una separación en el deplegable de tipos de gráficos. En el recuadro superior están los que si funcionan en este modo y en el recuadro inferior (en rojo) los que no.

- Algunos indicadores no son compatibles con esta funcionalidad, por ejemplo, el Volume Profile.

- Como hemos comentado en la sección anterior, el máximo número de barras reproducibles es de 5.000 para el plan gratuito y 20.000 para el premium.

Ejemplo real de Backtesting en TradingView

Bien, ya hemos visto cómo funciona el modo de reproducción de barras, ahora ya podemos empezar a «backtestear» nuestras estrategias.

¡Vamos a ello!

Lo primero que debemos decidir es qué estrategia queremos probar. En el último artículo hablamos de para qué sirven las medias móviles y comentamos de manera superficial una estrategia muy popular llamada «Cruce Dorado», en inglés «Golden Cross».

A modo de resumen, esta estrategia consiste en abrir y cerrar operaciones basándonos en el cruce de dos medias móviles, una lenta y otra rápida. Establezcamos la lenta en 15 periodos y la rápida en 50 periodos.

¿Cuáles son las reglas de esta estrategia?

- Señal de entrada -> La de 15 corta, de abajo a arriba, la de 50 -> Entramos en largo al cierre de mercado.

- Señal de salida -> La de 15 corta, de arriba a abajo, la de 50 -> Cerramos la posición al cierre de mercado.

Sí, ya sé que esta estrategia no tiene ni pizca de discrecionalidad, es totalmente sistemática, pero al ser sencilla y entendible, me viene como anillo al dedo para explicarte todo el proceso.

▶️ Mínimo número de operaciones para hacer backtesting

Ya sabemos qué estrategia vamos a analizar, pero… ¿Cuántas operaciones debemos realizar (cuántas muestras son necesarias) para obtener resultados confiables?

No hay una respuesta única, depende de cada trader. Algunos se conforman con una pequeña muestra de 30 operaciones, pero otros necesitan muchísimas más.

A título personal, considero suficiente un conjunto de datos igual o superior a 1000 para confirmar la ventaja estadística de una estrategia específica.

Para no alargar demasiado este artículo haremos una simulación de 30 operaciones.

▶️ Cómo seleccionar datos para nuestro backtesting

Lo primero que debemos plantearnos es si nuestra estrategia va acompañada de un filtro de mercado.

Es decir, si por ejemplo únicamente operamos acciones tecnológicas en tendencia alcista, nuestro filtro de mercado solo nos va a permitir operar acciones tecnológicas cuando el Nasdaq esté alcista.

Para este artículo no tendremos en cuenta ningún filtro de mercado.

A partir de aquí la idea es obtener un conjunto de muestras lo más heterogéneas posibles.

En el caso de las acciones bursátiles, interesan empresas de diferentes sectores, distinta capitalización, en diferentes ciclos de mercado, …

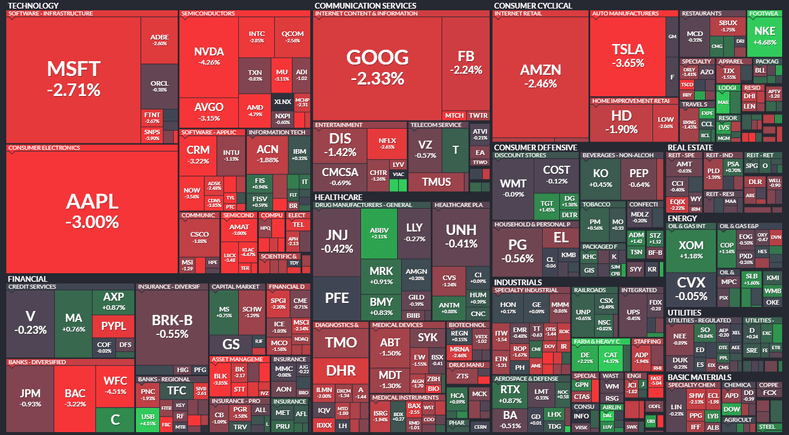

Seleccionaremos 6 empresas de 6 sectores distintos y las estudiaremos en 6 años distintos, distanciados entre sí por saltos de 5 años. Para ello nos ayudaremos del mapa de sectores de Finviz. Un panel dónde las empresas del SP&500 son categorizadas por sector y cuyo color nos informa de la progresión actual (rojo=bajista, verde=alcista).

Así quedaría nuestra selección y los años en los que realizaremos el estudio:

- Technology -> Microsoft (MSFT). Año 1995.

- Energy -> EOG Resources (EOG). Año 2000.

- Consumer defensive -> Walmart (WMT). Año 2005.

- Financial -> Visa (V). Año 2010.

- Communication services -> Google (GOOG). Año 2015.

- Consumer cyclical -> Tesla (TSLA). Año 2020.

Como únicamente necesitamos 30 muestras, recopilaremos las 5 primeras operaciones en el año seleccionado para el valor en cuestión.

▶️ Ejecución del backtesting

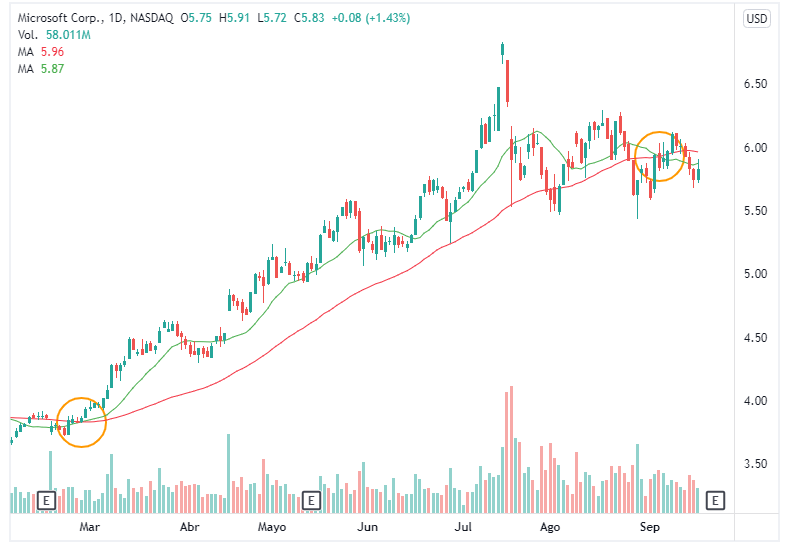

Iniciamos el proceso de backtesting situando el cursor de la reproducción de barras de TradingView en el día 1 de enero del año 1995 para el «ticker» de Microsoft (MSFT).

Clicamos en «Play» y dejamos avanzar hasta llegar a la primera operación completada. En este caso, nos estrenamos con una sugerente ganancia de un 50,38% (imagen inferior).

He marcado con círculos de color naranja tanto el inicio como el fin de la operación. Tras completar 4 operaciones más, nos invade el optimismo. Los resultados para la primera empresa de nuestra selección son:

- 50,38 %

- -15,12 %

- 24,61 %

- 50,29 %

- 22,94 %

Esto se explica porque justo nos hemos topado con un año fuertemente alcista para Microsoft. Seguimos con la empresa EOG Resources, obteniendo los siguientes resultados:

- 56,8 %

- 9,75 %

- 4,87 %

- -6,55 %

- -12,26 %

Y continuamos con la buena racha de resultados. ¿Acaso hemos descubierto el santo grial del trading? ¡Ni mucho menos! Sería un error dejarse llevar por el entusiasmo, el tamaño de la muestra es tan pequeño que todavía no podemos sacar conclusiones de ningún tipo.

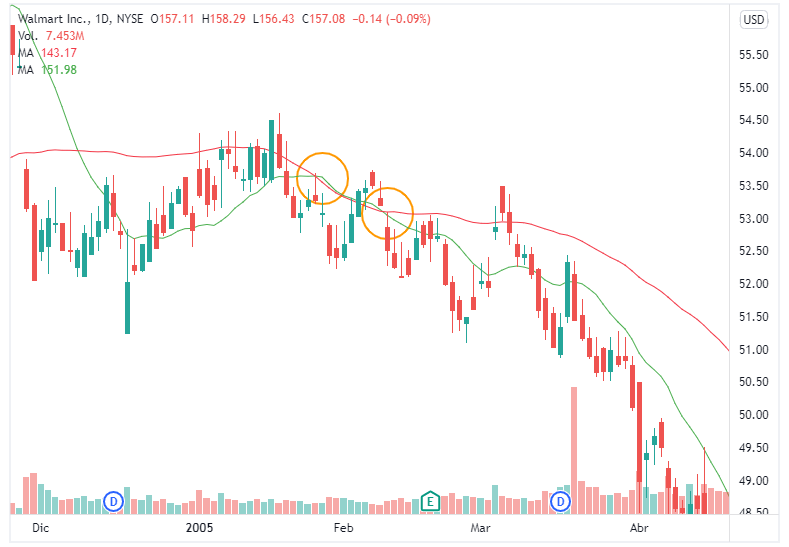

Turno para la cadena de supermercados Walmart (WMT). Y ojo porque aquí ya nos topamos con una tendencia bajista (la primera), acarreando en cadena una serie de malos resultados. Fíjate incluso que, durante este periodo bajista, las medias generan señales falsas, con entradas y salidas muy próximas, tal y como se puede apreciar en la imagen inferior.

Estos son los resultados para el valor de WMT durante el año 2005 y parte del 2006:

- -1,1 %

- -5,5 %

- 0,1 %

- -4,71 %

- -4,83 %

Seguimos el mismo proceso para las empresas restantes: Visa, Google y Tesla.

Así queda, finalmente, el Excel de seguimiento tras anotar cada una de las 30 operaciones:

Conclusiones

El objetivo de este artículo ha sido explicar cómo nos podemos ayudar de TradingView para probar nuestras estrategias de trading, sobre todo para las denominadas discrecionales.

El backtesting que hemos realizado para la estrategia «Golden Cross» ha sido más bien teórico que práctico. Un «pequeño» ejemplo para poner en práctica el funcionamiento del modo de reproducción de barras que hemos aprendido en la primera parte de este artículo.

Y pongo entre comillas «pequeño» porque la cantidad de muestras respecto al universo es ridícula, muy pocas muestras para obtener conclusiones determinantes.

Es común tener que acotar este universo de datos con filtros de mercado si queremos dar con estrategias que presentan verdaderas ventajas estadísticas. Por ejemplo, hay traders que únicamente prueban sus estrategias sobre un solo activo, ya sea un índice, un ETF o una materia prima específica.

Observemos que la esperanza matemática obtenida durante el backtesting es de un 20,28%. ¿Qué significa? Pues que en cada operación esperamos obtener ¡un 20,28% de media! Siendo el tiempo medio por operación de entre 4 y 5 meses, estaríamos hablando de casi ¡un 50% anual!

Lógicamente, son unos resultados insuficientes y optimistas, pero que nos motivan a seguir poniendo a prueba la estrategia con otros valores y escenarios de mercado. Gracias a TradingView y su reproducción de barras podemos seguir probando esta y otras estrategias de manera sencilla y sin complicaciones.

Espero que te haya sido muy útil este artículo y nos leemos en el próximo.

¡Que tengas un feliz trading!

👉 https://traderpractico.com

Hola buen dia!

te queria hacer una consulta, me interesa este estudio que hiciste y estoy haciendo mi propio backtesting en algunas empresas…

te queria hacer una consulta, vos sabes de algún indicador donde pueda poner alertas de crece de EMAS?

tradingview las alertas que encuentro alertas de precios, subidas o bajadas en porcentajes, salida o entrada de canal,etc… pero no pude encontrar alertas por crece de medias móviles…

agradeceria si me podes orientar!

gracias!!

Hola hernan,

No me suena ningún indicador que haga eso, disculpa. Pero podrías crearlo tú con la ayuda de ChatGPT. Aquí te dejo un artículo para aprender a hacerlo -> https://tradingparaprincipiantes.com/creando-indicadores-en-tradingview-con-chatgpt/

Un saludo,