No es un descubrimiento si te digo que estamos pasando por un ciclo inflacionario mundial, que no veíamos desde la crisis financiera del 2007-2008.

Y desafortunadamente las previsiones no son nada optimistas.

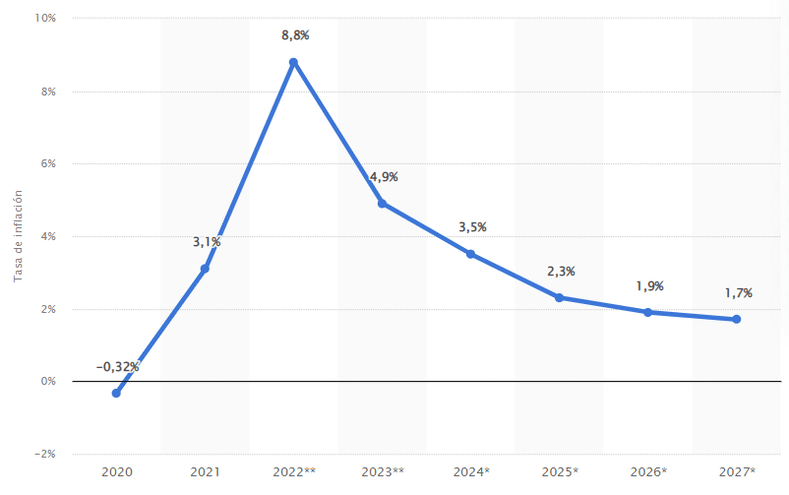

En España, para finales de año, se espera alcanzar un pico de casi un 9% de inflación y, aunque los pronósticos indiquen que se irá estabilizando durante los próximos 5 años (ver gráfico inferior), la verdad es que nadie sabe lo que va a ocurrir.

Una «cronificación» de la inflación sería un desastre a nivel económico y social.

Fíjate que he usado la palabra «desastre». Porque realmente lo es. Una inflación alta y sostenida en el tiempo se comería nuestro ahorro y reduciría nuestro poder adquisitivo a un ritmo vertiginoso.

Pero, ¿qué es la inflación?, ¿por qué ocurre?, y lo más importante, ¿qué podemos hacer para combatirla?

Veámoslo en este artículo.

Índice de contenidos

¿Qué es la inflación?

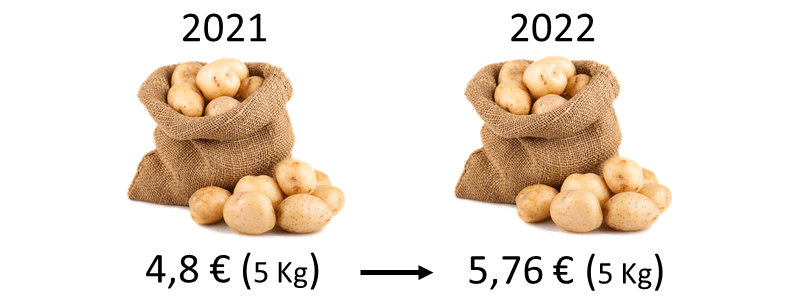

La inflación es el encarecimiento generalizado de productos y servicios.

Por ejemplo, si un saco de patatas de 5 kg cuesta unos 4,8 euros y al año siguiente 5,76 euros (sin que haya subida de impuestos de por medio) decimos que la inflación lo ha encarecido un 20%.

Esos 0,96 céntimos de euro de más (5,76 € – 4,8 € = 0,96 €) son efecto de la inflación.

Así que imagínate la inflación como un impuesto invisible, muy parecido al IVA, que afecta en distinta medida a productos y servicios.

Antes de avanzar debemos tener claras dos cosas:

- La inflación no afecta por igual a todos los bienes.

- No todas las familias se ven igualmente afectadas por la inflación.

Comentemos en detalle ambos puntos.

▶️ Distintos bienes, distinta inflación

La inflación no afecta por igual a todos los bienes.

Cuando decimos que la inflación anual ha subido un 6%, no significa que el transporte, la fruta y el pan hayan subido un 6%.

Puede ser que el transporte haya subido un 9%, la fruta un 3% y el pan un 6%.

Ejemplo: Si el petróleo se encarece por tensiones geopolíticas, esta subida repercutirá directamente sobre el precio de la gasolina. Indirectamente, afectará al precio de los productos cuya fabricación y cadena de distribución dependa de este combustible.

Aquellos productos que dependan en menor grado de este encarecimiento, no se verán tan afectados como otros que sí dependan en un mayor grado.

▶️ Distintas familias, distinta inflación

Esto es una consecuencia del punto anterior.

Si Juan utiliza un Tesla eléctrico para desplazarse a su puesto de trabajo y Pepe lo hace en su Renault de gasolina, el encarecimiento de la gasolina afectará de pleno a Pepe, y quizás (indirectamente) Juan también lo noté, pero seguro que en menor medida.

Los hábitos alimenticios de cada familia también influyen en el impacto que tiene la inflación en la economía familiar. Si una familia es asidua a cocinar con aceite de girasol y sube el precio de este tipo de aceite (por escasez), esta familia, lógicamente, notará más la inflación.

▶️ ¿Es mala la inflación?

¡No en su justa medida! Se dice que una inflación media anual entorno a un 2% es ideal y sana, porque incentiva el crecimiento económico, la generación de empleo, etc.

El problema viene cuando esta se dispara por alguno de los motivos que te voy comentar a continuación.

Causas de la inflación

Veamos, de manera superficial, las 3 causas principales de la inflación:

1) Aumentar en exceso la cantidad de dinero circulante. Lo que comúnmente conocemos como «imprimir dinero» a un mayor ritmo de lo que crece la economía del país. La consecuencia es que la moneda pasa a valer menos.

2) Un exceso de demanda puntual que el mercado es incapaz de satisfacer. La consecuencia inmediata es un aumento de los precios.

3) Un aumento de los costes para las empresas. Esto se origina, principalmente, por un encarecimiento de las materias primas y/o de la energía. La consecuencia directa es que las empresas reflejan este coste en el precio final de sus servicios y/o productos. El ejemplo de la subida del petróleo que hemos comentado en la sección anterior, entraría dentro de esta casuística.

Otros «erosionadores» del ahorro

Por si fuera poco, no solo tenemos que lidiar con la inflación, sino que nuestros políticos también meten mano a nuestros ahorros.

¿Cómo? En forma de impuestos.

No entraré en detalle porque no es el objetivo de este artículo, pero déjame nombrártelos: Impuesto sobre el patrimonio, Impuesto de sucesiones, IBI, IVA,…

Vale, la inflación, los impuestos… ¿¡Algo más!?

Por desgracia sí: Las comisiones de bancos, brókers y productos financieros.

Imagina que tu banco te cobra una comisión anual de 10 euros por mantener tu dinero en una cuenta de ahorro. Si haces un depósito de 1.000 euros y al cabo de 10 años vuelves a mirarlo verás que ya no tienes 1.000 euros en tu cuenta sino ¡900 euros!

Lo mismo aplica para comisiones de custodia en algunos brókers. O en comisiones de ETF’s y fondos de inversión. Si estás indexado al índice sp&500 mediante un fondo de inversión cuya comisión se eleva a un 1% y ese año el índice cae un -9%, tu capital invertido habrá caído no un -9% sino un -10% (-9% + la comisión del fondo).

La fórmula para combatir la inflación

Bien, ya hemos visto que nuestro dinero debe sobrevivir a periodos inflacionarios, políticas económicas y costes de inversión. Los 3 monstruos de las galletas.

¿Podemos combatirlos?

A priori parece una odisea… pero ¡es totalmente posible! Y no solo mantener el poder adquisitivo, sino también aumentarlo a un ritmo mayor que la «voracidad» de los 3 monstruos devoradores de ahorros.

¿Cómo? Siempre y cuando cumplamos con la siguiente fórmula: R > I + I + C

Donde:

- R = Rentabilidad

- I = Inflación

- I = Impuestos

- C = Comisiones

Si conseguimos una rentabilidad superior a la inflación + los impuestos, y conseguimos minimizar las comisiones, no solo tendremos nuestros ahorros a salvo, sino que estos crecerán aumentando nuestro poder adquisitivo con el paso del tiempo.

▶️ Cómo rentabilizar nuestros ahorros

Hay muchas maneras de proteger/rentabilizar nuestro capital. Cualquier estrategia de inversión que cumpla con la fórmula anterior nos vale.

Si hablamos de bolsa, hay estrategias a largo plazo (por ejemplo, una cartera de dividendos o una cartera de gestión pasiva con fondos de inversión), a medio plazo (por ejemplo, un sistema de trend following), o a corto plazo (por ejemplo, un sistema de swing trading).

Un apunte: Si vas a largo plazo, lo interesante es estar invertido en empresas cuya moneda esté sufriendo la inflación. Porque, a priori, si la empresa es sólida, subirá los precios al mismo ritmo que la inflación. La desventaja es que deberás lidiar con los vaivenes típicos de la bolsa (pero eso ya es otra historia).

Las inversiones inmobiliarias también son buenas candidatas para rentabilizar nuestro dinero. Ten en cuenta que los alquileres deberían subir al mismo ritmo que la inflación. Así que, en principio, también estaríamos protegidos.

Pero la estrategia que, para mí, se lleva todo el mérito, es una estrategia de corto plazo usando un sistema de swing trading. Imbatible.

¿Un ejemplo? El sistema «RETROCESOS» que aprenderemos en el curso de swing trading que próximamente estrenaré en tradingparaprincipiantes.com (si estás interesad@ apúntate a la newsletter y pronto tendrás noticias).

¿Por qué digo que es imbatible?

Porque nos permite «fluir» con el mercado, es decir, ponernos en largo o en corto cuando este lo dicte.

Ahora mismo, la mayoría de carteras de gestión pasiva están en pérdidas o ligeramente en pérdidas debido a las caídas de los principales índices del mundo. Pero mi cartera de swing trading lleva en verde desde el mes de enero. Da igual que el mercado se vaya a pique o se vaya «to the moon».

Rentabilidades esperadas en el trading

¿Y cuánto se puede llegar a ganar con un sistema de trading? Te estarás preguntando…

Justamente, hace unas semanas escribí un artículo acerca de cuánto se puede ganar haciendo trading.

En dicho artículo encontrarás lo que llegan a ganar algunos profesionales del trading, aquellos que compiten en torneos de inversión y la rentabilidad mínima que yo le exijo a un sistema de trading. Por debajo de esta rentabilidad, directamente, lo descarto.

Por si no te apetece leerte el artículo enlazado, te la desvelo: un 20% anual.

Esta sería la mínima rentabilidad que deberíamos sacarle al mercado. Si es mayor, mejor.

¿Con un 20% de rentabilidad anual podríamos batir a la inflación? Calculémoslo.

Supongamos que el 20% es la ganancia final una vez descontadas las comisiones de compraventa del bróker, y suponiendo que este no cobra comisión de custodia.

De este 20%, hay que pagar a Hacienda el impuesto sobre el rendimiento del ahorro que, en España, va de un 19% a un 26%. Establezcamos un 21% como término medio. Si le quitamos un 21% a nuestro 20% nos queda una rentabilidad neta del 15,8%.

¿15,8% (neto) es superior al 8,8% de inflación? Sí. Entonces no solo estamos protegiendo nuestro capital, sino que también estamos aumentando nuestro poder de compra.

Notas finales

En definitiva, en periodos inflacionarios la inversión debería ser, más que una necesidad, una obligación.

Cualquier método probado y fiable, que se adapte a nuestro tiempo y a nuestras necesidades, nos valdría. Da igual que sea una cartera de largo plazo, una inversión inmobiliaria, una estrategia de dividendos, un sistema de swing trading o un sistema intradía.

¡Lo importante es poner nuestro dinero a trabajar!

Porque es mucho más arriesgado dejar tu dinero quieto en el banco que tenerlo invertido. Como digo, siempre con cabeza y sentido común.

Y hasta aquí el artículo de esta semana. Espero que te haya sido muy útil y nos leemos en el próximo.

Hasta entonces, ¡que tengas un feliz trading!

Está en Amazon: El Patrón de Trading Millonario →