Los artículos sobre estrategias siempre son agradables de leer, y esta semana me apetecía compartir con vosotros este sencillo sistema de trading.

Se trata de un sistema automático basado únicamente en el indicador RSI. Nada más.

Cuando digo automático, me refiero a que no es discrecional. No hay que tomar ninguna decisión, porque las reglas son exactas. Y lo podemos automatizar sin problemas en cualquier plataforma de trading algorítmico.

Sin más preámbulos, pasemos a desgranar su funcionamiento.

Índice de contenidos

Explicación de la estrategia

Esta estrategia está inspirada en ideas extraídas del libro «High Probability ETF Trading: 7 Professional Strategies to Improve Your ETF Trading«, escrito por Larry Connors y Cesar Alvarez.

En este libro, ambos autores nos descubren el uso del RSI de corta longitud como indicador para obtener señales precisas de sobrecompra y sobreventa.

Básicamente, el sistema da señal de entrada cuando el valor del RSI de 3 periodos cae por debajo de 20, y da señal de salida cuando el mismo RSI cruza por encima de 60. Operamos en gráfico diario y siempre abrimos/cerramos operaciones en la apertura del día siguiente.

Como puedes apreciar son reglas muy simples. Y a mi me encantan los sistemas simples. De hecho, la mayoría de sistemas ganadores que he estudiado son muy sencillos, formados por 3 condiciones como máximo.

Elegiremos el índice Nasdaq en su versión ETF «QQQ» como activo a operar debido a su naturaleza alcista. Por este mismo motivo, descartaremos las operaciones en corto.

▶️ Regla de entrada

RSI(3) < 20

▶️ Regla de salida

RSI(3) > 60

Programación en Pine Script

El código para programar y simular esta estrategia en TrandingView es también muy simple. Prácticamente, son 4 líneas de código:

if rsi3 < 20

strategy.entry(«Long», strategy.long)

if rsi3 > 60

strategy.close(«Long»)

Ejemplos de operaciones

Veamos la estrategia en acción.

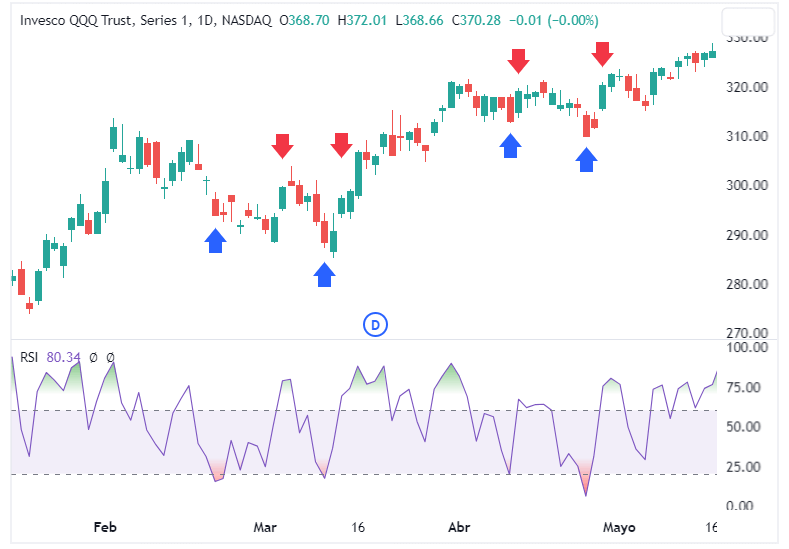

A continuación, comparto con vosotros un pantallazo del gráfico del ETF QQQ en temporalidad diaria, con las respectivas señales de entrada y salida indicadas con flechas de distinto color.

- Vela azul -> Indica entrada.

- Vela roja -> Indica salida.

Para este periodo que os muestro de poco más de 4 meses, el sistema realiza 4 operaciones (todas ellas ganadoras).

Y es que el porcentaje de acierto para este sistema de reversión a la media es bastante alto, rozando el 70% de acierto. Gana 7 de cada 10 operaciones.

El tiempo promedio por operación son 5 días. Por ejemplo, la primera operación dura 9 días; durante los primeros 7 días el precio sigue cayendo ligeramente… pero una remontada en los últimos 2 días consigue cerrar la operación en positivo.

Fijémonos, asimismo, en la última operación, como el RSI clava el nivel de sobreventa para entrar en el punto más bajo y salir en positivo al tercer día.

Rendimiento histórico

¿Y cómo ha funcionado este sistema históricamente?

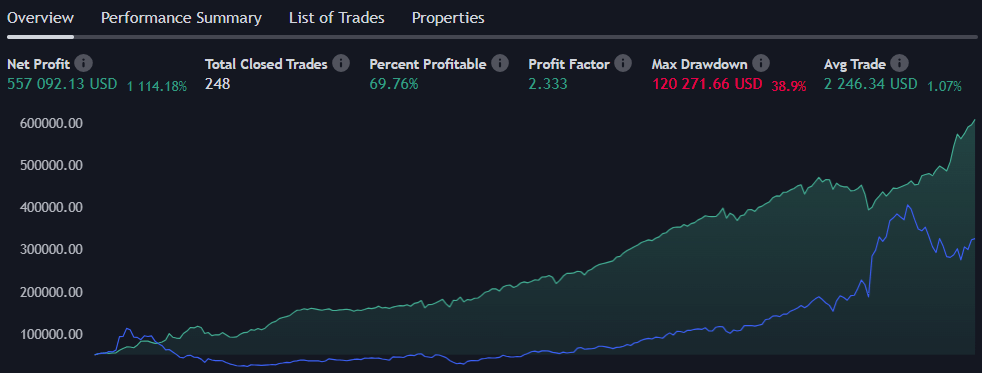

Partiendo de un capital inicial de 50.000 dólares, y un periodo de aplicación desde el nacimiento de este ETF (a principios de 1999) hasta el día de publicación de este artículo (julio 2023), vemos que ha conseguido una rentabilidad total de 1114,18%, es decir, unos 557.092,13 dólares.

Sumados a los 50.000 iniciales nos da un total en cuenta de 607.092,13 dólares.

La rentabilidad (gráfico verde) supera ampliamente a la estrategia «buy & hold» (línea azul). Lo comentaremos en la siguiente sección.

Observamos un total de 248 operaciones realizadas, el 69,76% de ellas ganadoras. El beneficio medio por operación ha sido de unos 2246,34 dólares y el profit factor, esto es, lo que ganamos por dólar perdido, es de 2,33 dólares.

Comparativa con el índice

¿Qué hubiera pasado si hubiéramos comprado el ETF a principios del 1999 (cuando nació) y hubiéramos mantenido la posición hasta el día de hoy?

Con 50 mil dólares invertidos habríamos obtenido una rentabilidad cercana al 650%, esto en dólares se traduce en unos 325.000 dólares, que sumados al capital inicial nos dan unos 375.000 dólares en cuenta. Más o menos la mitad de lo que obtiene la estrategia.

Comparemos rentabilidades:

557.092,13 dólares (estrategia) > 325.000 dólares (buy&hold).

Confirmamos, pues, que nuestra estrategia basada en el indicador RSI bate al ETF.

Puntos débiles

Comentemos ahora un par de puntos negativos.

Para la simulación no hemos tenido en cuenta las comisiones y el deslizamiento. Esto penaliza, obviamente, la rentabilidad final y depende del bróker de cada uno (y sus comisiones) que la estrategia valga la pena y pueda seguir batiendo al índice.

Otro punto negativo es el drawdown, la máxima caída de capital que experimenta la simulación. Es un punto mejorable, ya que roza el 40%. Es decir, en algún momento, con este sistema perdemos el 40% de nuestro capital, por lo que no es apto para personas con alta aversión al riesgo.

Por ejemplo, podríamos añadir algún mecanismo de stop loss, eso sí, sacrificando beneficio para suavizar el drawdown. Aunque a los sistemas de reversión a la media no les gusta demasiado el uso de los stop loss. Es cuestión de encontrar el equilibrio entre pérdida de rentabilidad y un drawdown aceptable.

Notas finales

Con este artículo quiero hacer hincapie en dos cosas.

La primera es que, como hemos visto, no hace falta que nos compliquemos la vida con estrategias de mil indicadores, fórmulas exóticas, combinaciones de factores complejas, etc. para obtener buenos resultados. Hemos visto que, simplemente, con una condición de compra y otra de venta (y un solo indicador) hemos podido batir al ETF del Nasdaq QQQ desde su nacimiento.

La segunda es que, como has podido apreciar, TradingView es una herramienta fantástica para hacer backtesting de estrategias automáticas. Para más información sobre este punto, te recomiendo la lectura del artículo sobre creación de estrategias con ChatGPT en TradingView que escribí hace unas semanas.

Espero que este artículo haya sido de tu interés, y nos leemos en el próximo.

Hasta entonces, ¡que tengas un feliz trading!

Está en Amazon: El Patrón de Trading Millonario →

excelente aporte! muchas gracias!

Hola Fer, gracias a ti por comentar. Un saludo.