Hola, ¿qué tal?

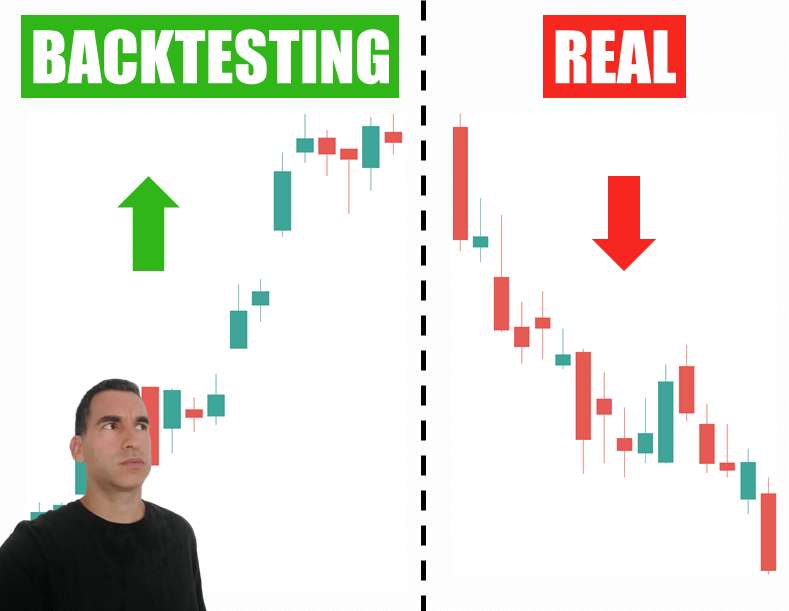

Hoy vamos a ver cómo 2 factores pueden convertir un sistema ganador en backtesting en un sistema perdedor cuando lo pasamos a real.

Aquí te dejo el vídeo, y abajo puedes encontrar el mismo contenido pero en formato texto.

¡Vamos a ello!

Vamos a suponer que estamos evaluando un sistema de trading mediante la técnica del backtesting con la funcionalidad de bar replay que se encuentra en TradingView.

Anotamos las entradas y salidas en un registro para llevar a cabo una estadística final y determinar si el sistema es rentable o no.

Bien, al final descubrimos que, después de cientos de operaciones, tenemos entre manos un sistema que tiene un 60% de aciertos y una relación riesgo-beneficio de 1:1.

¿Qué significa esto?

Significa que si arriesgo, por ejemplo, 50 dólares, en 6 de cada 10 operaciones ganaré 50 dólares y en 4 de cada 10 los perderé (de media).

Esto es un sistema ganador.

Entonces, como veo que es ganador, saco el champán y lo celebro por todo lo alto, ¿no?

¿O no es realmente ganador?

¿Realmente estamos teniendo en cuenta todos los factores?

Índice de contenidos

Considerando comisiones y deslizamiento

Bien, hay dos cosas que debemos tener en cuenta en nuestro backtesting, que muchas veces pasamos por alto: las comisiones y el deslizamiento.

Si hacemos 10 operaciones con el sistema anterior:

- Ganamos 6 de $50 = $300

- Perdemos 4 de $50 = -$200

- Ganancia total = $300 -$200 = $100

Perfecto, hemos ganado $100 en 10 operaciones.

▶️ Las comisiones

Pero vamos a suponer que el bróker cobra $6 por orden. En una operación hay dos órdenes: la de entrada y la de salida. Por lo tanto, en cada operación el bróker me va a cobrar $6 por entrar y $6 por salir, lo que suma $12 por operación.

Si hacemos 10 operaciones, el coste total en comisiones es de $120.

▶️ El deslizamiento

También debemos tener en cuenta el deslizamiento.

¿Y qué es el deslizamiento?

A grandes rasgos, es la diferencia entre el precio que veo en pantalla y el precio al que se acaba ejecutando finalmente la orden.

Esto ocurre mayoritariamente por dos motivos.

- Cuando envío una orden al bróker, esta tarda unos segundos en llegar al mercado. Si he enviado la orden viendo que el precio está a $500, puede que cuando la orden se ejecute realmente el precio haya cambiado a $499 o $501 debido a la latencia.

- Además, hay otro factor importante que es el spread, es decir, la diferencia entre el precio que yo quiero y el que me ofrecen otros participantes del mercado. Si quiero vender a $500, pero hay pocos compradores, tal vez me tenga que conformar con $499, $498,…

Vamos a asumir un deslizamiento de $2.5 por orden, lo que se traduce en $5 por operación. Si hacemos 10 operaciones, eso representa una pérdida total de $50.

▶️ Cálculo final

Ahora sí que podemos restar estos 2 factores a la rentabilidad bruta que habíamos obtenido en el paso anterior:

- Teníamos una ganancia de $100

- Menos $120 en comisiones

- Menos $50 en deslizamiento

El resultado es una pérdida de $70.

¡Vaya!

Tan felices que estábamos con nuestro sistema ganador, pero resulta que al aplicar comisiones y deslizamiento, se ha convertido en un sistema perdedor.

Esto es algo que sucede con frecuencia: hacemos un backtesting, encontramos un sistema ganador, pero cuando pasamos a real, no obtenemos el mismo rendimiento. Una de las principales razones es no tener en cuenta las comisiones y el deslizamiento.

Mejorando el sistema

Pero, ¿significa esto que debemos descartar el sistema? Pues no.

El sistema en papel es ganador, pero las comisiones y el deslizamiento lo convierten en perdedor.

Entonces, ¿cómo podríamos convertir este sistema en ganador con una cuenta real?

He aquí 4 consejos para conseguirlo:

- Aumentar el tamaño de las posiciones: Si arriesgamos más por operación, por ejemplo, $100 en vez de $50, el beneficio será mayor. Si calculamos nuevamente las 10 operaciones con un riesgo de $100 por operación, hubiéramos obtenido un resultado final de $30 positivos. Ya no estaríamos en pérdida (aunque ojo, el deslizamiento puede aumentar si incrementamos la posición).

- Mejorar la estrategia: Podríamos también tratar de mejorar la tasa de aciertos, ganando el 70% de las veces en lugar del 60%, o aumentar la relación riesgo-beneficio, ganando el doble o el triple cuando acertemos.

- Reducir las comisiones: Elegir un bróker con comisiones más bajas sería otra opción. El que yo uso, Interactive Brokers, tiene unas comisiones muy competitivas.

- Minimizar el deslizamiento: Elegir valores que tengan un mayor volumen de negociación podría ser una solución, ya que los activos líquidos tienden a tener menos deslizamiento.

Conclusiones

En resumen, este artículo muestra el peligro de pasar por alto los costos ocultos en el backtesting, como las comisiones y el deslizamiento.

Aunque un sistema de trading tenga buenos números sobre el papel, si no consideramos estos factores, podemos acabar con sorpresas (desagradables) al pasarlo a cuenta real.

Las comisiones y el deslizamiento restan rápido, y pueden arruinar una cuenta en real. Es importante incluirlos en las pruebas para que lo que vemos en la teoría se parezca a la práctica. Para contrarrestarlos siempre podemos ajustar la estrategia, elegir mejor bróker u operar valores más líquidos.

Espero que este artículo te haya sido muy útil y nos leemos en el próximo.

Hasta entonces, ¡que tengas un feliz trading!

👉 https://traderpractico.com